| 保険料の仕組み |

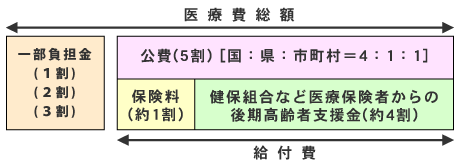

被保険者の方が病気やケガをしたときの医療にかかる費用に充てるため、医療費総額の一定割合を保険料として納めていただきます。

医療費総額から窓口で支払う一部負担金(所得により、1割か2割または3割)を引いた額(給付費)の約1割を被保険者の方からの保険料で賄います。

なお、残りの9割のうち、5割を公費(国:県:市町村=4:1:1)、約4割を健保組合など医療保険者からの後期高齢者支援金で賄います。

| 保険料の計算方法 |

後期高齢者医療制度では、介護保険と同様に被保険者一人ひとりに対して保険料が課せられます。

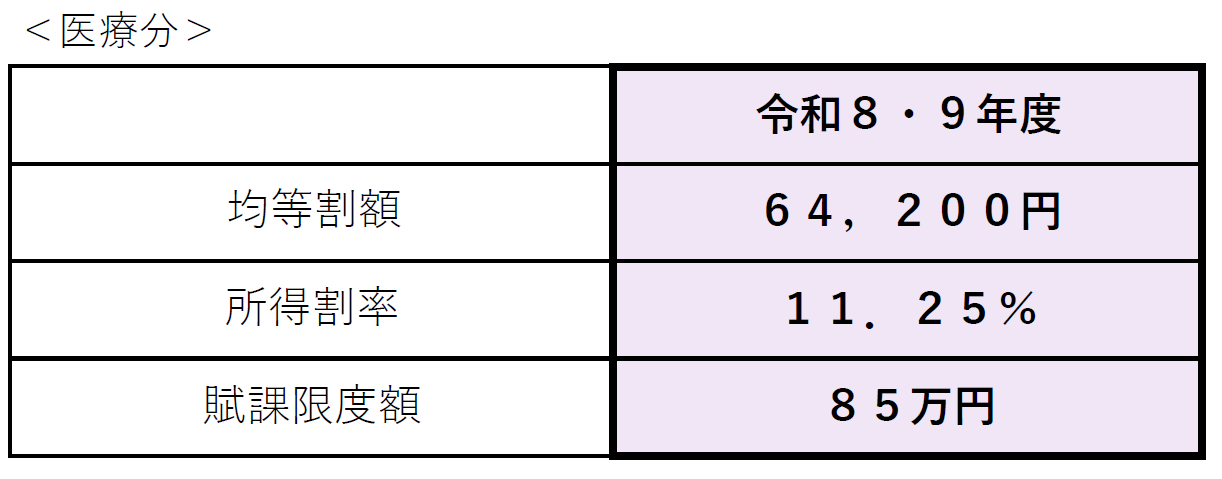

大分県内の保険料率(医療分)は、全区域で均一で、2年ごとに見直しがあります。

令和8・9年度の大分県の保険料率(医療分)は次のとおりです。

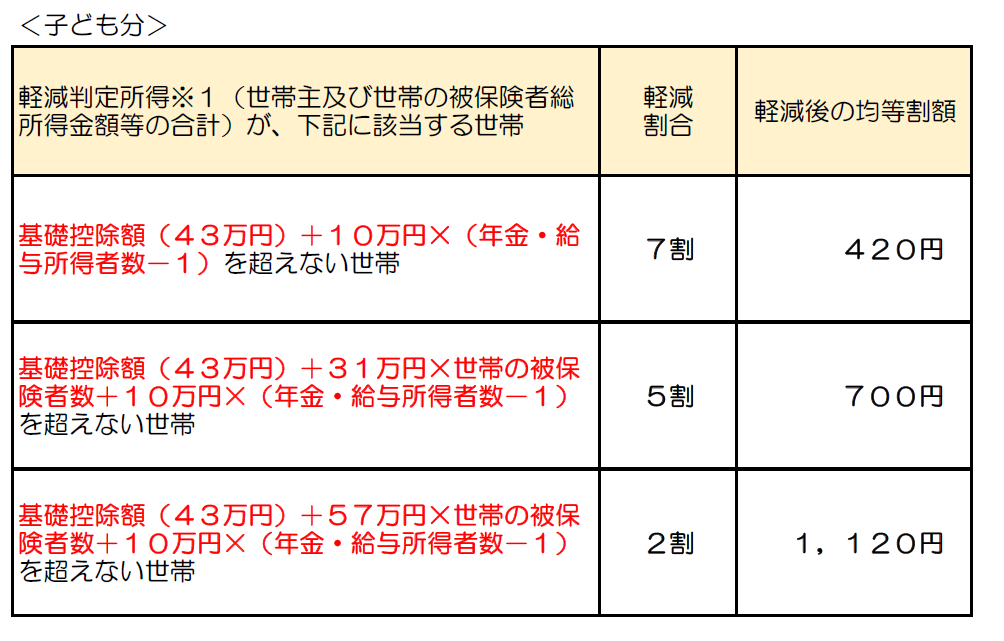

令和8年度から後期高齢者医療保険の保険料(医療分)とあわせて子ども・子育て支援納付金を徴収します。

大分県内の保険料率(子ども分)は、全区域で均一で、1年ごとに見直しがあります。

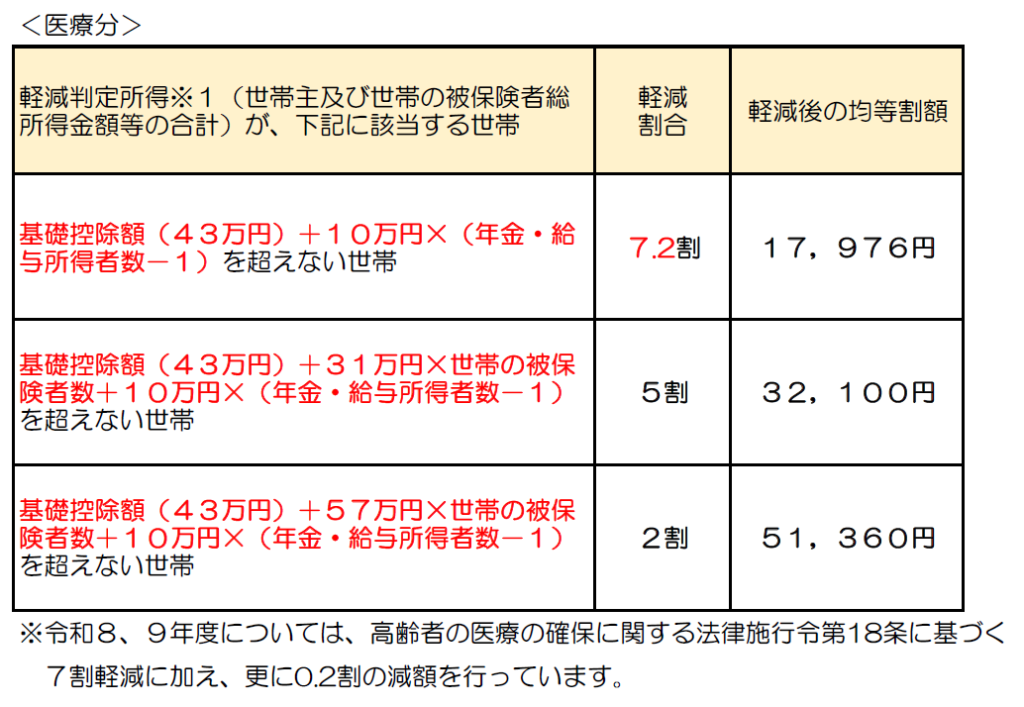

| 保険料の軽減制度(所得の低い世帯) |

1. 均等割額の軽減

世帯の所得に応じて、次のような均等割額となります。

※1 軽減判定所得

・「総所得金額等」とは、総所得金額及び山林所得金額並びに株式・譲渡所得金額の合計額のことです。なお、事業専従者控除、譲渡所得の特別控除がある場合は、均等割額の軽減判定額の算出の際に必要経費として算入又は控除を行いません。

・65歳以上(その年の1月1日時点)の方の公的年金所得については、年金収入額から公的年金等控除額を差引き、さらに15万円(高齢者特別控除)を差引いた額を軽減判定の所得とします。

・「年金、給与所得者数」とは、同じ世帯にいる「公的年金等収入が65歳未満の方は60万円、65歳以上の方は125万円を超える」または「給与収入が55万円を超える」被保険者及び世帯主の合計人数です。(合計人数が2人以上いる場合に適用します。)

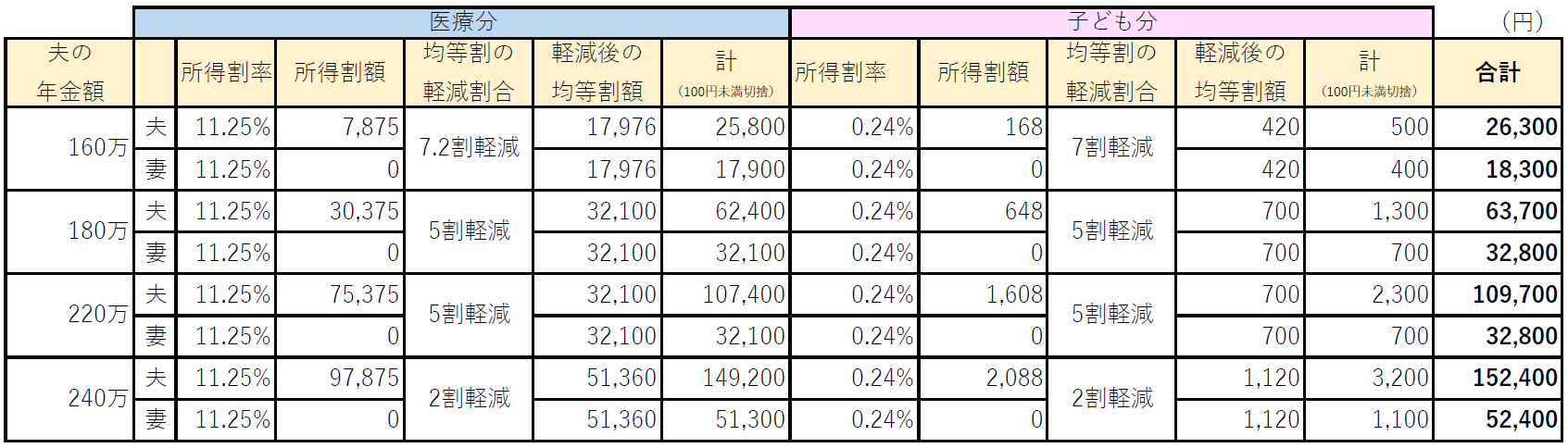

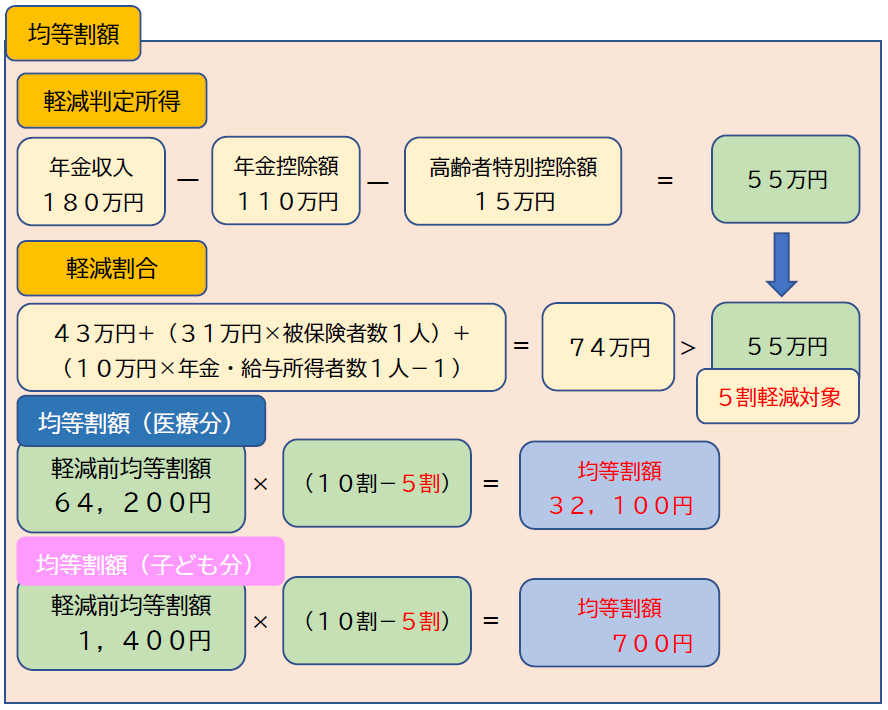

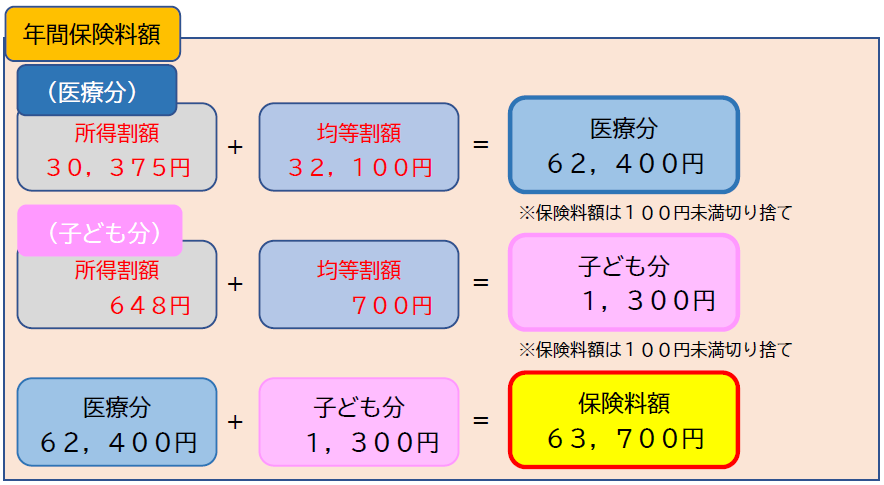

■保険料の具体例(年金収入のみ)

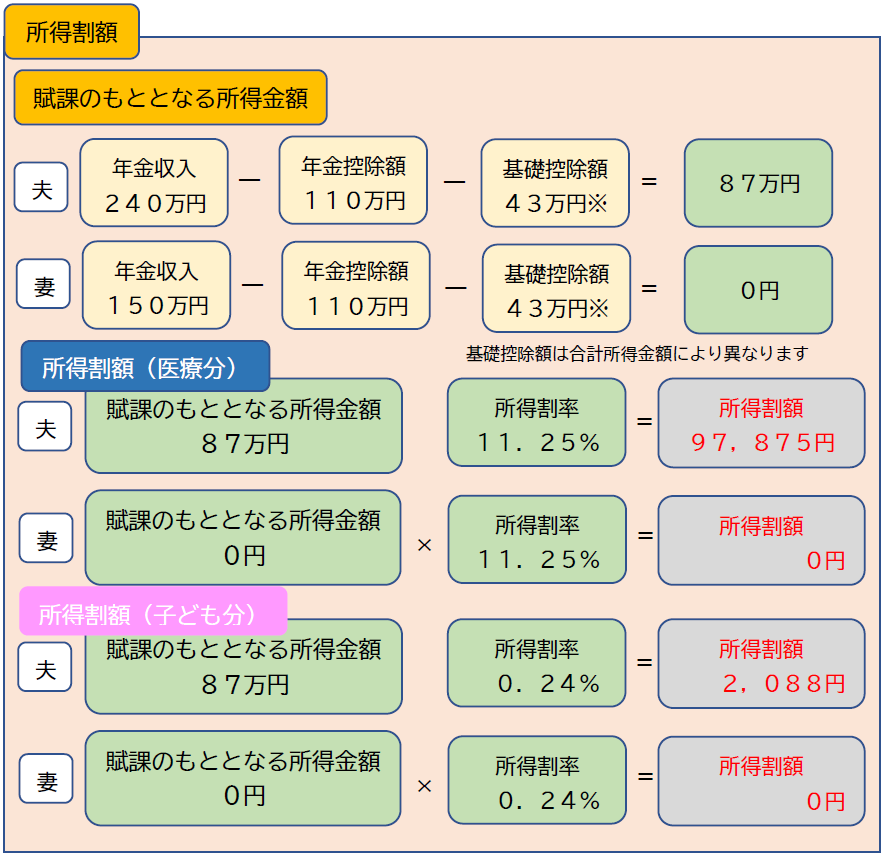

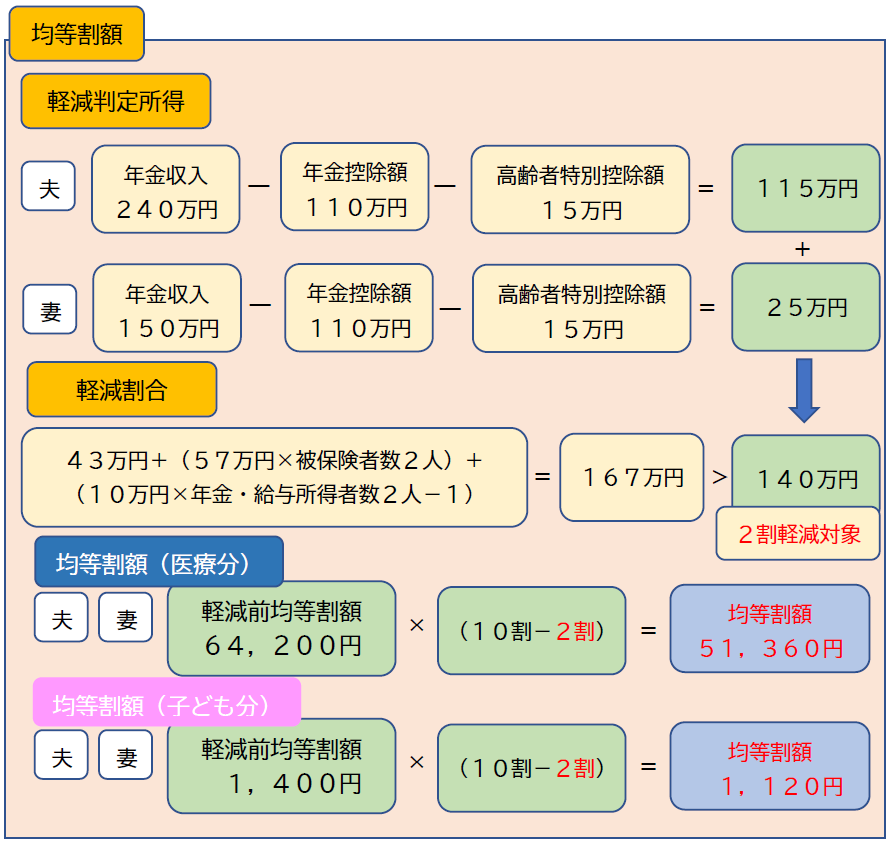

【令和8年度】 医療分 所得割11.25% 均等割 64,200円

【令和8年度】 子ども分 所得割 0.24% 均等割 1,400円

<単身世帯の場合>

※合計額は100円未満切り捨て

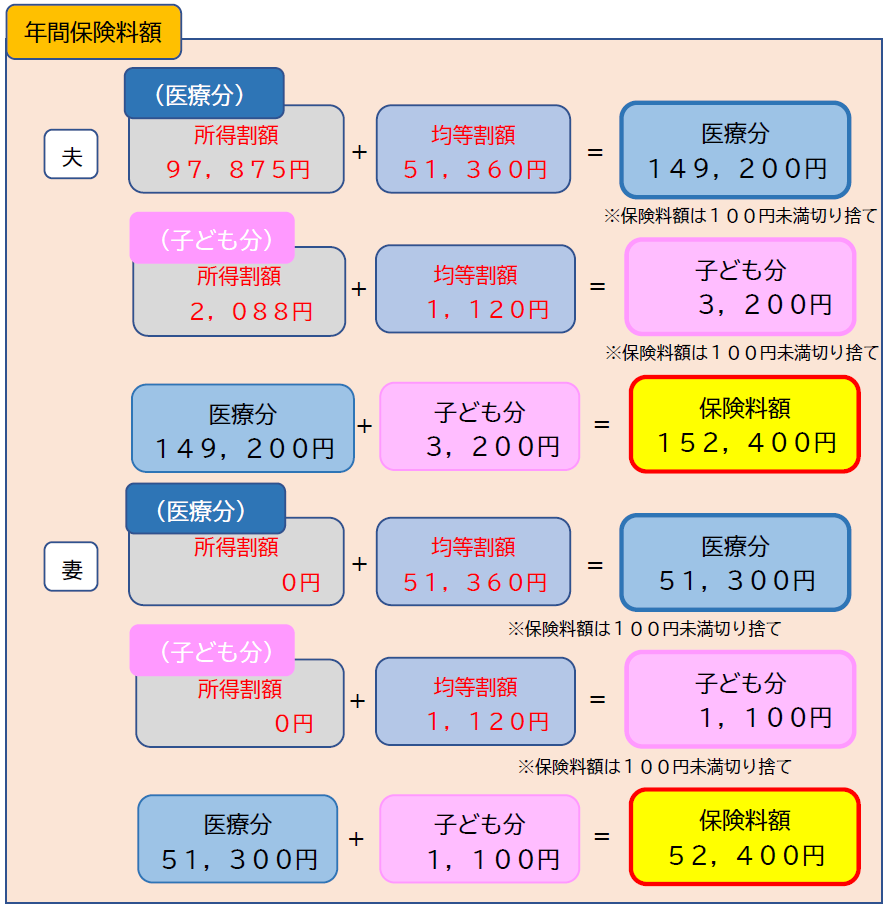

<夫婦(2人)世帯(共に75歳以上)で、妻の年金収入が80万円以下(他に所得なし)の場合>

※合計額は100円未満切り捨て

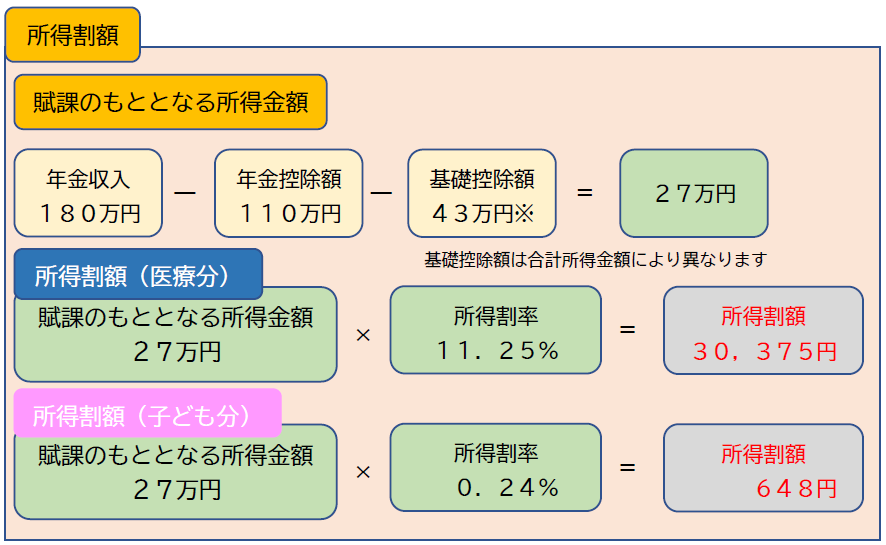

■保険料の計算例(年額)

<被保険者で単身世帯の場合(本人の収入が年金収入180万円のみの場合)>

<夫婦2人世帯で共に被保険者である場合(夫の収入が年金収入240万円、妻の収入が年金収入150万円の場合)>

■公的年金等に係る雑所得の速算表

(65歳以上で公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000円以下の場合)

2.被用者保険の被扶養者であった方の軽減

後期高齢者医療制度の資格を取得した日の前日において、被用者保険(会社の健康保険や共済組合など)の被扶養者であった方については、新たに保険料負担が課せられます。

ただし、特別措置として、資格を取得してから2年を経過する月までは保険料の均等割額が5割軽減されます。(所得割額は課されません。)

| 保険料の納め方 |

1. 納付はお住まいの市町村へ

保険料は、お住まいの市町村に納めていただくことになります。

2. 特別徴収と普通徴収

保険料の納め方は、年金の受給額によって年金からの天引き(特別徴収)と納付書または口座振替による納付(普通徴収)の2通りに分かれます。

ア.年金からの天引き(特別徴収)

年金の受給額が年額18万円以上の方は、原則として2か月ごとに支払われる年金から2か月分に相当する保険料が差し引かれます。

ただし、市町村へ届出を行うことで、保険料を口座振替での納付に変更することもできます。手続き方法につきましては、市町村の担当窓口にご相談ください。

※口座振替は、本人の口座に限らず、ご家族などの口座を指定することもできます。

※口座振替に変更した場合、その社会保険料控除は振替をする口座の名義人に適用され、所得税や住民税が減額になる場合があります。

※口座振替での確実な納付が見込めない方については、口座振替へ変更できない場合があります。

イ.納付書または口座振替による納付(普通徴収)

年金からの天引き(特別徴収)とならない方は、お住まいの市町村から送付される納付書で保険料を納めていただきます。(口座振替の方は指定されている口座から差し引かれます。)

※現在、納付書で支払われている方も口座振替に変更することができます。

※年金からの天引き(特別徴収)の対象とならないのは次の方々です。

・年金の受給額が年額18万円未満の方

・介護保険料と併せた保険料額が年金額の1/2を超える方

・年度途中で75歳になった方

・年度途中で他の市町村から転入した方

・年金担保貸付金を返済中、または貸付の利用を開始された方、など

| 保険料の減免・猶予 |

災害や失業など特別な事情がある場合には減免などの制度があります。お住まいの市町村の窓口へご相談ください。

・震災、風水害、火災などの災害により、被保険者等の住宅や家財に30%以上の損害を受けた場合

・被保険者の属する世帯の世帯主が死亡したことや、世帯主や被保険者が心身に重大な障害を受け、若しくは長期入院したことにより、その者の収入が著しく減少した場合

・被保険者等の収入が、事業または業務の休廃止、事業における著しい損失、失業等により著しく減少した場合

・被保険者等の収入が、干ばつ、冷害、凍霜害等による農作物の不作、不漁その他類する理由により著しく減少した場合

※保険料の納付が困難であることなどが前提となりますので、減免基準に該当しても一律に減免が認められるものではありません。

| 保険料を滞納したら |

特別な理由がなく保険料の滞納を続けた場合には、保険医療機関等から受けた療養等に要した費用について、療養の給付に代えて特別療養費の支給(償還払い)となることがあります。特別療養費支給対象者として、お医者さんにかかるときには、医療費がいったん全額自己負担になります。

保険料の納付が困難となった場合は、市町村の担当窓口へご相談ください。